今回は公的年金の不足額を補う年金制度である確定拠出年金について触れてみましょう。

iDeCoとはどんな年金制度?

概要と種類は?

確定拠出年金とは、毎月一定の掛け金を自分自身で運用して資産を増やし、その資産を老後に受け取る年金制度です。

確定拠出年金には、「企業型」と「個人型」の2種類があり、iDeCoは「個人型」の愛称です。

企業型(DC)は企業が掛金を負担するのに対しiDeCoは個人が負担します。

得する?それとも損する?

実際、運用した資産は60歳になってみないとわかりません。

運用しだいで積み立てた元本を上回ることもあれば、場合によっては元本を下回る可能性もあります。

結論として、自分自身の投資判断により将来もらえる資産が変わってきます。

公的年金では足りない分を補う?

iDeCo(イデコ)とは、ざっくり言ってしまうと「老後資金を自分で作るためのおトクな制度」です。

国民年金や厚生年金などの公的年金だけでは、老後の生活を送るには不安だらけです。

足りない分は自分自身の力で老後資金を用意する、そんな時に役立つ制度といえるのではないでしょうか。

iDeCoのメリットは?

①掛け金が全額「所得控除」され、毎年税金が戻ってくる

iDeCoの最大のメリットは、何といっても「税金が安くなる」優遇があることです。

iDeCoで積み立てた掛け金の全額が所得控除され、所得税・住民税が軽くなります。

年末調整や確定申告を行うことで、所得や掛け金に応じて納めた税金が戻ってきます。

年収500万円の会社員が毎月2万円をiDeCoで積み立てた場合、年間で約4万8000円もの節税となります。

iDeCoの運用成績に関係なくこのようなお金が戻ってくるのですから、そのおトク効果は絶大といえます。

②運用中に得た利益に税金はかからない

iDeCoでは運用期間中に得られた利益に税金がかからないのも大きなメリットです。

一般的に、投資信託で得られた売却益や分配金、定期預金の利息には20.315%(=所得税15%+復興特別所得税0.315%+住民税5%)課税されます。

iDeCoで運用した場合非課税となり、税金を納める必要はありません。

③運用資産を受け取る時も、「退職所得控除」「公的年金等控除」でトクする

さらに、運用した資産を受け取る時にも節税メリットが受けられます。

運用した資産は60~70歳までの間に、「一時金」「年金」「一時金と年金の両方」の3つのいずれかの形式で受け取ることになるのですが、いずれを選択しても、税金の優遇が受けられます。

④月額5000円から気軽に始められる

老後資金の運用ともなると、大きな金額が必要なのでは……と思う人がいるかもしれませんが、iDeCoの掛け金は毎月5000円から。

手ごろな金額から気軽に始められ、毎月コツコツ積み立てられる堅実さもメリットのひとつです。

⑤転職・退職時に年金資産の持ち運びができる

転職・退職しても確定拠出年金で積み立てた年金資産と年金記録は持ち運びができるので、それまで掛けてきた年金資産の持ち運びが可能です。

iDeCoから企業型確定拠出年金に、企業型確定拠出年金からiDeCoに持ち運ぶことができます。

iDeCoのデメリットは?

①加入年齢が決まっている

iDeCoに加入できる年齢は60歳未満と決められています。

人生100年時代といわれる昨今においては、60歳までしか加入できない点については運用できる期間が短いといえます。

②60歳まで運用中の資産を引き出せない…

iDeCoの最大のデメリットは、60歳になるまで積み立てた資産を引き出せないことです。

途中で解約することも原則認められていません。

③口座開設・維持に意外と手数料がかかる…

iDeCoでは口座開設・維持に、それぞれ手数料がかかります。

まずiDeCoに加入する時に最低でも2777円を、運用期間中も月額167円を支払います。

iDeCoを取り扱う金融機関によっては、さらにこの額にプラスして手数料を支払うことがあります。

仮に30歳から60歳までの30年間、iDeCoで運用した場合、最低でもかかるトータルの手数料は、2777円+(167円×12カ月×30年)=6万2897円にもなります。

※30年間iDeCoを運用した場合、手数料は \62,897-(最低)かかります。

④将来受け取る額が確定しない

元本も確保されていないため、支払額より給付額が少なくなるリスクがあります。

iDeCoの掛金上限について

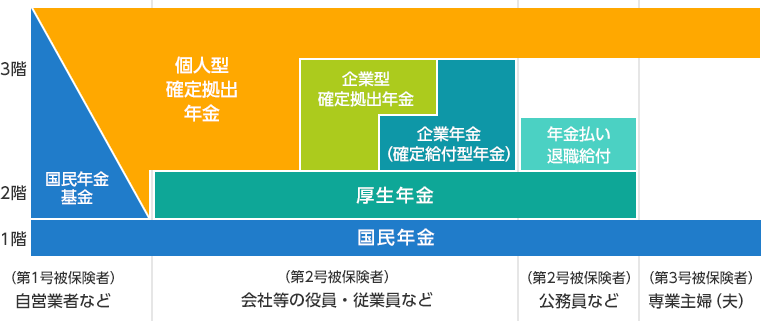

第1号被保険者の場合~自営業者・厚生年金未加入の会社員などは6,8000円

国民年金第1号被保険者(20歳以上60歳未満の自営業や学生、厚生年金に加入していない会社員や無職の方)の掛金の上限は月々68,000円です。

国民年金保険料の免除を受けている人(障害基礎年金受給者は除く)、農業年金の被保険者はiDeCoには加入できません。

第2号被保険者の場合~厚生年金加入会社員は23,000円・公務員は12,000円

勤務先に企業型確定拠出年金がない第2号被保険者(厚生年金保険に加入している会社員)の掛金上限は月々23,000円です。

同じ第2号被保険者でも公務員は月々1,2000円が上限となっています。

第3号被保険者の場合~配偶者に扶養されている主婦(夫)は23,000円

第3号被保険者である、配偶者に扶養されている主婦

(夫)は月々2,3000円が上限です。

下限はいずれの場合も5,000円です。

シミュレーション(税差比較試算)

モデルケースの所得税、住民税はケースにより多少の誤差が生じることがあります。

【モデルケース ①】

扶養している配偶者 有

扶養している子ども 16歳未満2人

5,000 円掛金(毎月定額)

iDeCoに加入する iDeCoに加入しない 差額

所得税 64,300 円 67,300 円 3,000 円

住民税 136,000 円 142,000 円 6,000 円

合計 200,300 円 209,300 円 9,000 円

10,000 円掛金(毎月定額)

iDeCoに加入する iDeCoに加入しない 差額

所得税 61,200 円 67,300 円 6,100 円

住民税 130,000 円 142,000 円 12,000 円

合計 191,200 円 209,300 円 18,100 円

15,000 円掛金(毎月定額)

iDeCoに加入する iDeCoに加入しない 差額

所得税 58,100 円 67,300 円 9,200 円

住民税 124,000 円 142,000 円 18,000 円

合計 182,100 円 209,300 円 27,200 円

20,000 円掛金(毎月定額)

iDeCoに加入する iDeCoに加入しない 差額

所得税 55,100 円 67,300 円 12,200 円

住民税 118,000 円 142,000 円 24,000 円

合計 173,100 円 209,300 円 36,200 円

23,000 円掛金(毎月定額)

iDeCoに加入する iDeCoに加入しない 差額

所得税 53,200 円 67,300 円 14,100 円

住民税 114,400 円 142,000 円 27,600 円

合計 167,600 円 209,300 円 41,700 円

※シミュレーション結果は100円未満切り捨てで表示しています。

【モデルケース ②】

扶養している配偶者 有

扶養している子ども 16歳未満2人

5,000 円掛金(毎月定額)

iDeCoに加入する iDeCoに加入しない 差額

所得税 158,000 円 164,100 円 6,100 円

住民税 262,300 円 268,300 円 6,000 円

合計 420,300 円 432,400 円 12,100 円

10,000 円掛金(毎月定額)

iDeCoに加入する iDeCoに加入しない 差額

所得税 151,900 円 164,100 円 12,200 円

住民税 256,300 円 268,300 円 12,000 円

合計 408,200 円 432,400 円 24,200 円

15,000 円掛金(毎月定額)

iDeCoに加入する iDeCoに加入しない 差額

所得税 145,700 円 164,100 円 18,400 円

住民税 250,300 円 268,300 円 18,000 円

合計 396,000 円 432,400 円 36,400 円

20,000 円掛金(毎月定額)

iDeCoに加入する iDeCoに加入しない 差額

所得税 139,600 円 164,100 円 24,500 円

住民税 244,300 円 268,300 円 24,000 円

合計 383,900 円 432,400 円 48,500 円

23,000 円掛金(毎月定額)

iDeCoに加入する iDeCoに加入しない 差額

所得税 135,900 円 164,100 円 28,200 円

住民税 240,700 円 268,300 円 27,600 円

合計 376,600 円 432,400 円 55,800 円

※シミュレーション結果は100円未満切り捨てで表示しています。

まとめ

いかがでしたでしょうか。今回は確定拠出年金について触れてみました。メリット・デメリットがありやはり私たちの老後不安はなかなか解消されないことがわかりました。