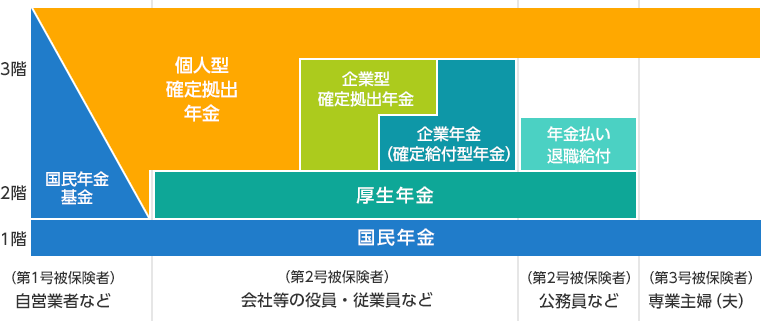

日本の年金制度は3階建て

日本の年金制度は、全国民に共通した「基礎年金(国民年金)」を基礎に、「厚生年金」、「企業年金」の3階建ての体系となっています。

ernestoeslava / Pixabay

現況の年金制度の構造を簡単に説明すると、

◎1階部分=基礎年金(国民年金)

第1号被保険者(主に自営業)、第2号被保険者(主に会社員、公務員)、第3号被保険者(第2号被保険者の被扶養配偶者)が対象となります。

◎2階部分=厚生年金

民間企業で働く従業員、公務員および私立学校の教職員で70歳未満の者が対象であり、基礎年金の上乗せとして報酬比例年金を支給します。

◎3階部分=企業年金

(厚生年金基金、確定給付企業年金、確定拠出企業年金(個人型含む))

と上記のような仕組みになっています。

3階部分となる企業年金においては、大きく分けて2種類(確定給付型、確定拠出型)がありますが、この度「第三の企業年金(リスク分担型」」という制度が認可されました。

従来からある2種類の「企業年金」と特徴は?

従来の企業年金は2種類?

・確定拠出型

geralt / Pixabay

確定給付型

確定給付企業年金のほうが社員にとっては楽ちんな制度のように見えますが、それは裏を返せば会社にとってはしんどい制度ということです。資産運用のリスクを負っていますし、制度上マイナスで社員に返すことはできないため、必ずプラスにしなければなりません。時期によっては、会社は大きな負担を強いられます。特にリーマンショックの直後はマイナス17.8%の大きな損失を出し、その埋め合わせが企業の大きな負担となりました。

確定拠出型

特徴は「自己責任」ということで、制度の仕組み作りと毎月の掛金入金は会社が行うものの、運用判断は社員がひとりひとり自分で決定します。毎月の掛金で購入する金融商品を指図し、売買の注文も個人が指図します。運用結果は個人の判断によって変わってきますので、失敗した人はその減った額を、運用が好調であった人は増えた額をそれぞれが将来もらう仕組みです。

つまりこんな感じです!

企業側の視点で見ると、確定給付型は、運用成績が悪くて将来の給付に不足が生じるときは追加の負担が生じることになり、企業の負担は重いのが特徴です。

これに対して、確定拠出型運用成績の結果、従業員が受け取る給付額が変動すすことになります。

企業には追加の負担が生じない一方で、運用成績が悪ければ、受け取れる年金の額が減ることもあります。

つまり、企業が従業員のために穴埋めをしなければならないのが確定給付型(DB)、穴埋めをする必要がないのが確定拠出型(DC)ということになります。

第3の企業年金「リスク分担型企業年金」、従来の年金との違い

「第3の企業年金」とも呼ばれる「リスク分担型企業年金」は、確定給付型(DB)でありながら、年金資産の運用成績が悪い場合には従業員が受け取る給付額を減額するものです。その代わり、企業側も、年金の財政が悪化するリスクに備えて、いわば『割増』の掛金を支払うことになります。

メリットは?

「リスク分担型企業年金」のメリットとしては、企業に将来の追加負担が生じない点が大きいといえます。

本来、確定給付型(DB)では、退職給付債務を計算することにより将来の負担額を負債計上する必要があります。

これに対して、将来の追加負担が生じないリスク分担型企業年金では、掛金を費用処理するだけで済みます。

従業員にとっても、将来の給付額の変動はあるものの、割増の掛金が運用されているため、給付額自体は増える可能性が高くなるのはメリットといえます。

また、確定拠出型(DC)とは異なり、ポイント制や最終給与比例(退職時の給与に、勤続年数や年齢等に応じた支給率を乗じて得られる金額を給付額とする計算式)など自由な制度設計ができるのも魅力です」

デメリットは

デメリットあるいは留意点としては、やはり従業員が給付額の変動リスクを負うことに尽きると思います。

これに伴い、制度導入時においては従業員への周知と労使の合意が必要となります。

また、従来の制度から移行する場合には、損益にインパクトを与える可能性もあるので、財務面からの検討も欠かせません。

第3の企業年金「リスク分担型企業年金」導入の企業(ネット調べ)

・小泉産業グループ 2018年 第1例目 (みずほ信託銀行取扱い)

・新日本空調 2018年 案件受託 (第一生命案件受託)

・日立製作所 2019年4月(予定)

・富士通 2019年6月(予定)

まとめ

いかがでしたでしょうか?今回は「第三の企業年金」について触れてみました。2016年から何度か「第3の企業年金」というような言葉が新聞紙面をにぎわせていますが、実際、選択導入している企業例が乏しくまた運用実績が公表されていない為、現時点では総合的な判断はむずかしいところですね。